Nyugodt évváltás, változatlan adóterhek - hogyan reagálnak a munkáltatók?

A 2014-es év közterhei megegyeznek az előző évben már megszokott értékkel. Vajon hogyan befolyásolja ez a kiadott béren kívüli juttatások mértékét?

Szerencsére a stabil környezet pozitívan hatott a juttatási kedvre. Kis mértékű növekedést mutat a kiadott juttatások nettó értéke 2013-ról 2014-re.

Ezt látszik igazolni a cafeteriatrend.hu oldal felmérése, melyben 538 munkáltató juttatási rendszeréről beérkező adatokat dolgozta fel Fata László cafeteria szakértő.

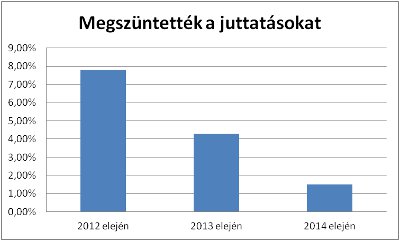

2012 óta folyamatosan csökken azok száma, akik felszámolják a béren kívüli juttatási rendszerüket. A két évvel ezelőtti 7,8 százalékos adathoz képest idén már csak a válaszadók 1,5 százaléka jelezte ebbéli szándékát.

Míg 2013-ban 1,7% volt azok aránya, akik újonnan vezették be a kedvező adózású elemeket a juttatási rendszerükbe, addig ez a szám idén 3,16%-ra nőtt.

Jó látni, hogy a változatlan közterhek mellett az összkép 2014-re óvatos növekedést mutat.

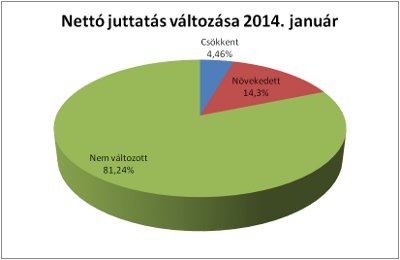

A kitöltők mindössze 4,46 százaléka csökkentette idén a dolgozói juttatások nettó értékét. Ez az arány 2013-ban 31 százalék, két éve pedig 52,6 százalék volt. A korábbi adatokhoz képest ez jelentős javulás. Emellett a válaszadók 14,3% számolt be a cafeteria nettó értékének növekedéséről.

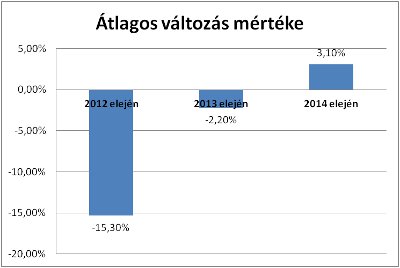

Átlagolva a változások mértékét, idén nettó 3,1%-kal több béren kívüli juttatást kaphatnak a dolgozók.

- Az elmúlt évekhez képest ez jelentős javulás, ugyanis ez az átlagérték eddig negatív tartományban mozgott.– kommentálta az eredményt Fata László cafeteria szakértő.

Honnan fizessük a közterheket?

Gyakori az a megoldás a munkáltatók részéről, hogy a megadott keretösszegből a dolgozónak kell kigazdálkodnia a juttatásokat terhelő közterheket. Így ha valaki 10.000 Ft értékben szeretné tölteni például a SZÉP Kártyáját – kedvező adózás mellett – 13.570 Ft fogy a cafeteria keretéből. Ezt a gyakorlatot alkalmazza a válaszadók 41 százaléka 2014-ben.

Ennél valamivel elterjedtebb gyakorlat, hogy külön munkáltatói keretből fizeti ki a munkáltató a béren kívüli juttatások SZJA és EHO terheit. Idén a válaszadók 44%-a választotta ezt a lehetőséget.

Vannak olyan munkáltatók is, akik vagy csak a személyi jövedelemadót (5%) vagy csak az EHO-t (3%) hárítják a dolgozókra, míg 7% egyéb elosztást alkalmaz.

Juttatások 2024.

- Adózás új rendje

- Népszerű juttatások

- Borászati termékek adómentesen

- Hogyan használja ezeket?

A megadott e-mail címre díjmentesen elküldöm az összefoglaló anyag letöltési linkjét!

Feliratkozásommal elfogadom az adatvédelmi irányelveket, adataim kezeléséhez önkéntesen hozzájárulok.